华安证券股份有限公司王强峰,刘旭升近期对兴发集团进行研究并发布了研究报告《半年度业绩同比大幅度增长,看好公司长期成长》,本报告对兴发集团给出买入评级,当前股价为18.0元。

8月19日,公司发布2024年半年度报告,1H24公司实现营业总收入134.04亿元,同比-2.09%;实现归母净利润8.05亿元,同比+29.85%;实现扣非归母净利润7.55亿元,同比+37.45%。2Q24公司实现营业总收入65.16亿元,同比-8.46%,环比-5.41%;实现归母净利润4.23亿元,同比+148.13%,环比+10.97%;实现扣非归母净利润3.96亿元,同比+189.03%,环比+10.74%。

1H24公司实现营业总收入134.04亿元,同比-2.09%;实现归母净利润8.05亿元,同比+29.85%,半年度业绩大幅度增长。根本原因系磷矿石、特种化学品维持较好的盈利能力,发挥了对公司业绩的支撑作用。而草甘膦、有机硅、黄磷、磷肥等周期性商品市场价格同比出现较大跌幅,导致产品盈利能力大幅减弱。从价格端来看,公司特种化学品、农药、肥料、有机硅系列新产品平均售价分别为1.05、2.14、0.30、1.11万元/吨,同比分别为-12%、-20.12%、-8.37%、-10.91%。从具体细分产品来看,据百川盈孚数据,1H24草甘膦、黄磷、一铵、二铵、有机硅DMC市场均价分别为2.55、2.27、0.31、0.37、1.46万元/吨,同比分别为-27.1%、-10.9%、-0.5%、-0.5%、-7.8%。

公司专注磷化工发展主线,持续完善上下游一体化产业链。资源端:目前拥有采矿权的磷矿资源储量约4.03亿吨,磷矿石设计产能为585万吨/年。另外,公司建成水电站32座,总装机容量达到17.84万千瓦;建成分布式光伏发电站13个,总装机容量1828千瓦,打造了行业独特的“矿电化一体”产业链,为公司生产提供成本低廉、供应稳定的电力保障。产品端:公司形成了规模大、种类全、附加值和技术上的含金量较高的产品链,现有26个系列674个品种,是全国精细磷产品门类最全、品种最多的企业之一。目前公司已形成“资源能源为基础、精细化工为主导、关联产业相配套”的产业格局,未来产业链持续完善,有望全方面提高资源、能源自给率,逐步提升公司盈利能力。

公司重点项目有序推进。后坪200万吨/年磷矿选矿及管道输送项目、瓦屋100万吨/年磷矿光电选矿项目建成投运,有助于提升磷矿资源综合利用效益;兴晨公司2万吨/年2,4-D项目、湖北兴瑞40万吨/年有机硅新材料项目(一期)、宜都兴发湿法磷酸精制技术改造以及湖北友兴30万吨/年磷酸铁锂(一期)等项目陆续建成,公司绿色农药、硅基材料、新能源产业综合竞争力逐渐增强;湖北吉星5.3万吨/年黄磷技术升级改造、磷化氢尾气综合利用,兴福电子2万吨/年电子级氨水联产1万吨/年电子级氨气、电子级硫酸及双氧水扩建等项目快速推进;超临界气凝胶毡、气凝胶涂料完成中试,特种硅油、硅烷偶联剂等高值产品研究开发进展顺利;光刻胶用光引发剂、有机硅皮革等中试装置建设正在稳步推进。未来随公司重点项目陆续落地,将为公司带来新的利润增长点。

公司作为国内磷化工行业头部企业,已形成“资源能源为基础、精细化工为主导、关联产业相配套”的产业格局,当前正加快向科技型绿色化工新材料企业转型升级,未来随公司重点项目逐步落地,有望实现可观的利润增长。我们预计公司2024-2026年归母净利润分别为17.23、22.25、26.61亿元,对应PE分别为12X、9X、8X倍。维持“买入”评级。

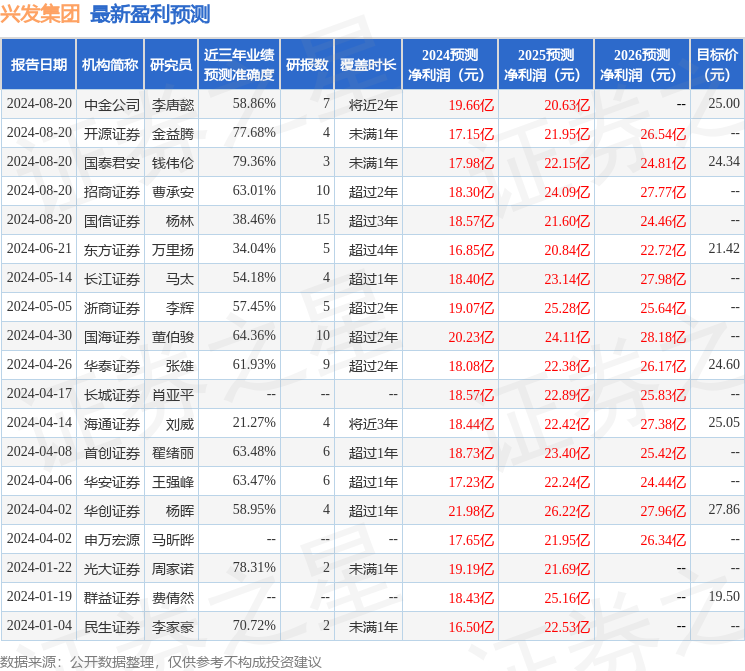

证券之星数据中心根据近三年发布的研报数据计算,国泰君安钱伟伦研究员团队对该股研究较为深入,近三年预测准确度均值为79.36%,其预测2024年度归属净利润为盈利17.98亿,根据现价换算的预测PE为11.12。

该股最近90天内共有9家机构给出评级,买入评级5家,增持评级4家;过去90天内机构目标均价为23.59。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示兴发集团盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

上一篇:【48812】提质增效抵挡危险 多家沪市公司成绩大幅改进

下一篇: 国家电网对口30年 共筑高原光明路